Nội dung chính

Thu nhập giảm 56% nhưng chi tiêu vẫn cao hơn 2 triệu đồng mỗi tháng – làm sao cân bằng?

Trong thời đại chi phí sinh hoạt ngày càng tăng, một quyết định nghỉ việc để dưỡng thai có thể khiến ngân sách gia đình bị lún sâu hơn. Câu chuyện dưới đây không chỉ là lời cảnh tỉnh mà còn là bản đồ hành động cho bất kỳ gia đình nào đang đối mặt với thu nhập giảm.

Câu chuyện thực tế: Khi vợ nghỉ việc, thu nhập giảm nửa

Trước khi nghỉ việc, cặp vợ chồng có tổng thu nhập 60 triệu đồng mỗi tháng, đủ để chi tiêu, tiết kiệm và đầu tư. Khi vợ ngừng làm để mang thai, thu nhập duy nhất còn lại chỉ còn 26 triệu đồng, trong khi chi tiêu gia đình ba người vẫn dao động quanh mức 28 triệu đồng. Họ đã phải đối mặt với khoản thâm hụt khoảng 2 triệu đồng mỗi tháng.

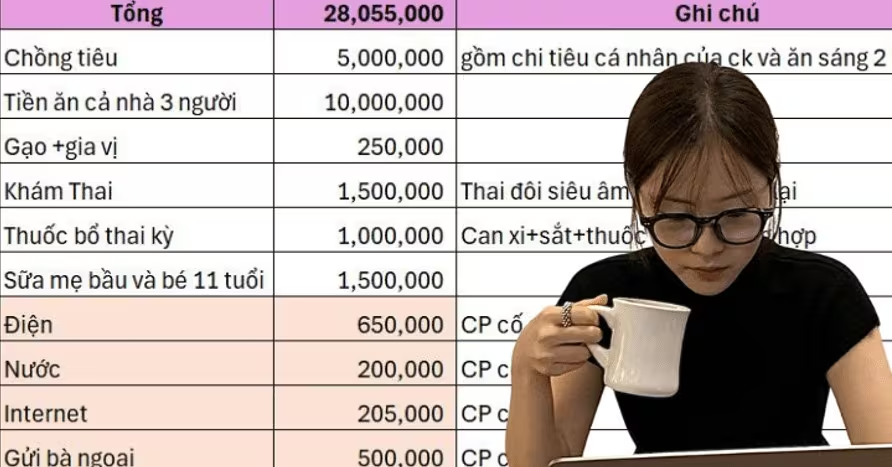

Bảng chi tiêu và những điểm cần cắt giảm

Những hạng mục chi tiêu chính bao gồm:

- Ăn uống (bao gồm bữa sáng ăn ngoài và bữa tối tại nhà) – khoảng 10 triệu đồng.

- Chi phí đưa đón con đi học – 2 triệu đồng.

- Tiền tiêu vặt của chồng – 5 triệu đồng.

- Chi phí sinh hoạt khác (điện, nước, internet, thuốc men) – 6 triệu đồng.

Những chuyên gia tài chính thường khuyên giảm các khoản không thiết yếu trước, ví dụ:

- Chuyển bữa sáng ăn ngoài thành tự nấu tại nhà (tiết kiệm tới 2 triệu đồng).

- Hạn chế tiền tiêu vặt của chồng xuống còn 1 triệu đồng – có thể cắt giảm 4 triệu đồng.

- Thay vì đưa con đi học bằng xe riêng, sử dụng phương tiện công cộng hoặc sắp xếp lịch trình để con tự đi học – giảm 2 triệu đồng.

5 bước cắt giảm chi tiêu hiệu quả cho gia đình ba người

1. Đánh giá lại mọi khoản chi tiêu

Sử dụng bảng chi tiêu hàng tháng để phân loại cần thiết và có thể cắt giảm. Theo Ngân hàng Nhà nước, trung bình mỗi hộ gia đình Việt Nam chi 30% thu nhập cho ăn uống – đây là mục tiêu đầu tiên cần tối ưu.

2. Thiết lập ngân sách “không vượt quá 80% thu nhập”

Với thu nhập 26 triệu đồng, mục tiêu chi tiêu tối đa nên là 20,8 triệu đồng. Phần còn lại (5,2 triệu) sẽ được đưa vào quỹ dự phòng.

3. Giảm tiền tiêu vặt và các dịch vụ không thiết yếu

Giới hạn tiền tiêu vặt của chồng xuống 1 triệu đồng, đồng thời tạm dừng các dịch vụ giải trí trả phí (Netflix, Spotify) cho đến khi thu nhập ổn định lại.

4. Tận dụng các ưu đãi và chương trình giảm giá

Mua thực phẩm tại các siêu thị có chương trình khuyến mãi, sử dụng thẻ thành viên để tích lũy điểm và đổi quà, giảm tối đa 10% chi phí thực phẩm.

5. Xây dựng quỹ dự phòng ngay từ tháng đầu

Mỗi tháng dành ít nhất 5 triệu đồng (khoảng 20% thu nhập) để tạo quỹ khẩn cấp. Khi có quỹ dự phòng 3-6 tháng chi phí sinh hoạt, gia đình sẽ ít lo lắng hơn khi gặp biến động thu nhập.

Tại sao nên sống dưới mức thu nhập?

1. Tạo lớp đệm tài chính

Khi chi tiêu luôn thấp hơn thu nhập, phần chênh lệch sẽ tự động chuyển thành tiền tiết kiệm. Theo nghiên cứu của Tổ chức Tiền tệ Quốc tế (IMF), hộ gia đình có quỹ dự phòng ít nhất 3 tháng chi phí sinh hoạt có nguy cơ rơi vào nợ tiêu dùng giảm 40%.

2. Tránh vòng xoáy “tăng lương là tăng chi”

Một khi lương tăng, người ta thường mở rộng chi tiêu ngay lập tức – hiện tượng gọi là lối sống lạm phát nội bộ. Sống dưới mức thu nhập buộc bạn phải kiểm soát chi tiêu, vì vậy mỗi lần tăng lương thực sự sẽ làm tăng tài sản ròng, không chỉ là chi phí sinh hoạt.

3. Đầu tư cho tương lai

Tiền dư đều đặn là nguồn lực để đầu tư – có thể là quỹ hưu trí, học thêm kỹ năng mới, hoặc khởi nghiệp nhỏ. Theo Bloomberg, người có thói quen đầu tư 10% thu nhập hàng năm có khả năng tăng tài sản gấp đôi trong vòng 7-10 năm.

Theo Người Đưa Tin

{kind=link}